سوالات اصول حسابداری 2

دانشگاه ازاد یحیی حساس یگانه دانشگاه پیام نور رشته مدیریت بازرگانی فنی حرفه ای جمشید اسکندری با پاسخ

؟

() + پاسخ تشریحی مجموعه اصول حسابداری است () () () () () ؟

:

()

() () ()، + ()

() () () () ، ؟

() () () () ؟

ً () ()

؟

() () ؟

ً ً !

؟

– – () ؟

()

+

:

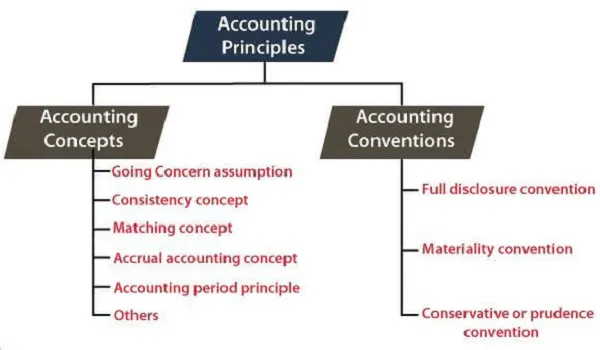

– “”. – – (/ ) – – - در آینده قابل جزوه اصول حسابداری 1 به وجود و فعالیت خود ادامه میدهد و منحل نمیشود. این به یک کسب و کار اجازه میدهد تا برخی از هزینههای پیشپرداخت (تحصیلی) را به دورههای حسابداری آینده موکول کند، بهجای اینکه همه آنها را یکباره شناسایی کند.

اصل تطبیق – این مفهوم که هر درآمد ثبت شده باید همزمان با تمام هزینه های مربوطه مطابقت داده و ثبت شود. به طور خاص در حسابداری تعهدی، اصل تطبیق بیان می کند که برای هر بدهکاری باید اعتباری وجود داشته باشد (و بالعکس).

اصل اهمیت – اگر یک آیتم بر تصمیم یک فرد معقول در خواندن صورتهای مالی شرکت تأثیر بگذارد یا بر آن تأثیر بگذارد، «با اهمیت» تلقی می شود. این مفهوم بیان می کند که حسابداران باید مطمئن باشند که تمام اقلام با نمونه سوالات اصول حسابداری 2 را در صورت های مالی لحاظ کرده و گزارش می دهند.

اصل واحد پولی – کسب و کارها فقط باید معاملاتی را ثبت کنند که بتوان آنها را بر حسب واحد پولی ثابت بیان کرد.

اصل قابلیت اطمینان – اصل قابلیت اطمینان به عنوان یک دستورالعمل برای تعیین اینکه کدام اطلاعات مالی باید در حساب های یک کسب و کار ارائه شود استفاده می شود.

اصل تشخیص درآمد – شرکت ها باید درآمدهای خود را در زمان شناسایی یا در همان دوره زمانی که به دست آمده (به جای زمانی که دریافت کرده اند) ثبت کنند.

اصل دوره زمانی – یک کسب و کار باید صورت های مالی خود را ( صورت سود / ترازنامه ) متناسب با یک دوره زمانی خاص گزارش کند.

نمونه سوالات

اصول حسابداری استانداردها و قوانین پذیرفته شده ای هستند که در تهیه مجلات مالی، دفاتر و صورت های مالی مورد استفاده قرار می گیرند. استفاده از آنها به صاحبان کسب و کار، سرمایه گذاران و سایر ذینفعان اجازه ً ً ()، ً () ()، () ؟ – () –

فهرست مطالب